国民健康保険税の納付について

更新日:2024年06月01日

口座振替が便利です

留守がちな方、日中多忙でなかなか納める機会の少ない人には、口座振替が便利です。町内各金融機関・郵便局に申込書がありますので 通帳、銀行に届出の通帳印 をお持ちのうえ、金融機関等で手続きをしてください。

なお、振替日の15日前までに税務課に届かない場合は、次の期日分からとなります。金融機関等から依頼書(申込書)が届くまでに2〜3週間程度を要しますので、余裕を持ってお申し込みください。

| 納付期別 | 1期 | 2期 | 3期 | 4期 | 5期 | 6期 | 7期 | 8期 | 9期 | 10期 |

|---|---|---|---|---|---|---|---|---|---|---|

| 納付月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

| 引落し日 (納期限) |

6月 末日 |

7月 末日 |

8月 末日 |

9月 末日 |

10月 末日 |

11月 末日 |

12月 25日 |

1月 末日 |

2月 末日 |

3月 末日 |

- 口座振替日は、納期限の日となります。

- 納期限の日が、土曜、日曜又は休日など金融機関が営業していない日となった場合は、次の営業日となります。

残高不足等で振替できなかった場合

再振替は行いません。振替日から10日前後に納付書を送付しますので、金融機関等で納付してください。なお、納期限から20日経過すると督促状を発送します。お早めに納付下さい。

振替不能が続いた場合、振替納付を停止し、納付書払いに変更させていただく場合がありますのでご了承ください。

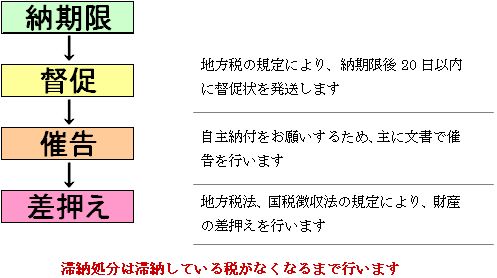

納期限を過ぎると

国保税の納め忘れはありませんか?

納期限を過ぎると次のような措置がとられることになります。破産や倒産、自然災害などで納付が困難になった場合は、早急に税務課までご相談ください。

督促状

納期限までに納付されていない場合、納期限後20日以内に督促状を送付します。(地方税法第726条)

催告書

督促状送付を経た後も滞納が続く場合は催告書を送付します。

金融機関での納付の際は税務課に届くまでに1週間程度を要しますので、督促状、催告書いずれの場合も行き違いとなる場合がありますのであらかじめご了承ください。

延滞金

納期限までに完納しないと、本税とあわせて延滞金を納付しなければなりません。(地方税法第723条)

延滞金は、租税債務の履行遅滞に対する遅延利息として徴収するものです。これは、納期内に納付した人の利益を尊重し、また、納期内の自主納税を促進して、納税秩序の確立を図るという趣旨に基づいています。

延滞金は、平成26年1月1日から税制改定により以下の率となっています。

平成25年12月31までの期間

延滞金=(税額×(基準割引率+4%)×A/365)+(税額×14.6%×B/365)

平成26年1月1日以降の期間

延滞金=(税額×延滞金特例基準割合+1%)×A/365)+(税額×延滞金特例基準割合+7.3%)×B/365

A:納期限の翌日から1ヵ月を経過するまでの日数

B:上記の翌日から納付した日までの日数

- 延滞金特例基準割合(令和2年分以前は特例基準割合)

財務大臣が告示する割合(国内銀行の貸出約定平均金利の年平均)に年1.0%を加算した割合

- 基準割引率

日本銀行法第15条第1項第1号の規定により定められる商業手形の基準割引率

- 税額が2,000円未満又は延滞金の確定金額が1,000円未満の場合は加算されません。

国保税を納めないでいると

国保税の滞納が続くと次のような措置がとられることになります。

資格証明書

保険証を返還していただき、かわりに「被保険者資格証明書」が交付されます。(国民健康保険法第9条)

「被保険者資格証明書」を使って医療機関等で診療を受けた場合、診療費はいったん全額自己負担 (10割負担) となり、あとで保険給付分の支払を住民保健課医療保険係に申請していただくことになります。

保険給付の支払の一時差し止め

納期限から厚生労働省令で定める期間(1年6か月)までの間に納付しない世帯には、療養費、高額療養費、出産育児一時金等の保険給付の全部又は一部の支払を一時差し止めることとなっています。(国民健康保険法第63条の2)

また、厚生労働省令で定める期間を経過していない場合でも、滞納状況によっては上記の差し止めを行なう場合があります。(国民健康保険法第63条の2の2)

さらに、被保険者資格証明書の交付を受け、同時に保険給付の差し止めを受けている人が、なおも滞納税額を納付されない場合には、保険給付の額から滞納している国保税を差し引くことがあります。(国民健康保険法第63条の2の3)

以上の措置がとられてもその間の国保税の納付義務がなくなることはありません。

滞納処分

上記等の措置によっても滞納が解消されない場合は、納期限までに納められた方との公平を保つため、国保運営の大切な財源である国保税を確保するために、やむを得ず滞納している方の財産(不動産・給与・預金などの債権、電話加入権など)を差押え、さらにこれらの財産を公売するなどの滞納処分を行います。(地方税法第728条)

〒649-2211 和歌山県西牟婁郡白浜町1600番地

電話:(0739)43-6584 ファックス:(0739)43-5353